当サイトには広告が含まれます。

システム障害などに備えて最低3社で口座開設をしましょう

長期的な資産形成が重要視される中、全自動の資産運用サービスである「ロボアドバイザ

ー」に注目が集まっています。

しかし、ロボアドバイザーといってもその種類はさまざまで「どれを選べばいいかわから

ない」と思っている方も多いのではないでしょうか。

そこで今回は、数あるロボアドバイザーの中から「WealthNavi」と「THEO」を比較してい

きます。

ぜひ、ロボアドバイザー選びの参考にしてみてください。

THEOとWealthNaviとは?

まずは、THEOとWealthNaviはどのようなサービスなのか見ていきましょう。

THEO

THEOは、株式会社お金のデザインが運営する投資一任型のロボアドバイザーです。

2021年7月時点での利用者数は10万人以上となっており、他社との協業ブランドである「THEO+」も展開しています。

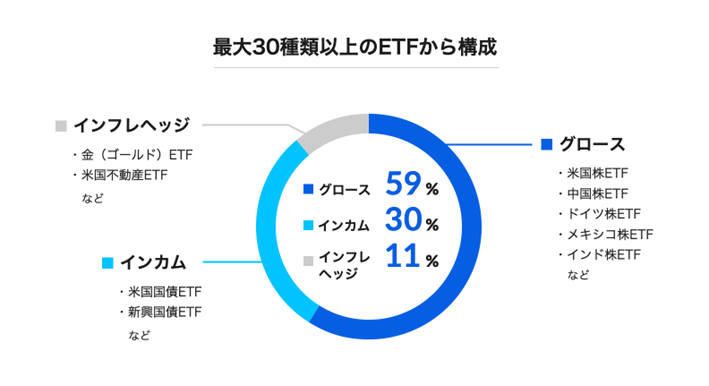

投資対象は「グローバル」で、世界各国のETF(上場投資信託)に分散投資され、最大30種類以上のETFから構成されています。

(画像:THEO HP TOP>THEOの仕組み)

THEOでは「無料のポートフォリオ診断」が利用可能で、5つの質問に答えるだけで一人ひとりに合わせた運用方針が設定されます。ポートフォリオは以下の3種類を組み合わせて設定され、全部で231通りあります。

- 値上がり益重視のグロースポートフォリオ

- 安定性重視のインカムポートフォリオ

- インフレ対策重視のインフレヘッジポートフォリオ

次に、THEOの運用アルゴリズムや機能を見ていきましょう。

| リバランス | ポートフォリオのリバランスや、投資するETFの見直しなどのメンテナンスをおまかせできる |

| Wノーベル賞理論 | ノーベル経済学賞を受賞した「現代ポートフォリオ理論」と「資産価格の実証分析」の2つの理論を用いて運用アルゴリズムが作られている |

| スマートベータ運用 | CalPERS(カリフォルニア州公務員退職年金基金)など世界最大級の機関投資家も採用している手法「スマートベータ運用」を採用している |

| 機能ポートフォリオ | 目的に合った資産運用を実現するために3つの「機能ポートフォリオ」を組み合わせて運用している |

| AIアシスト | 市場の下落リスクを事前に予想するためにAIを活用した機能が搭載されている |

| Tax Optimizer | 税負担を軽減するために、独自のアルゴリズムを活用した2種類の税金最適化が自動で行われる |

続いて、手数料体系を見ていきましょう。

THEOでは、運用資金が多いほど手数料が割引される「THEO Color Palette(テオ カラーパレット)」という手数料体系を導入しています。

| カラー | 手数料 | 割引率 | カラー基準額 |

| ホワイト | 1.100%(税込・年率) | ||

| ブルー | 0.990%(税込・年率) | 10%OFF | 1万円以上

50万円未満 |

| グリーン | 0.880%(税込・年率) | 20%OFF | 50万円以上

100万円未満 |

| イエロー | 0.770%(税込・年率) | 30%OFF | 100万円以上

1,000万円未満 |

| レッド | 0.715%(税込・年率) | 35%OFF | 1,000万円以上 |

※3,000万円以上は0.55%(税込・年率)

※2023年1月1日以降にTHEO+ docomoを新規申込されるお客さまはTHEO Color Paletteの適用対象外となります。手数料体系について詳しくはこちら↓

https://docomo-inv.smt.docomo.ne.jp/theo-campaign/colorpalette/index.html

なお、上記の手数料以外に入金手数料や出金手数料、為替手数料などは一切かかりません。

WealthNavi

WealthNaviは、ウェルスナビ株式会社が運営する投資一任型のロボアドバイザーです。

2021年9月時点での利用者数は30万人、預かり資産は6,000億円を超えています。

投資対象は「グローバル」で、厳選された6~7つのETFを通じて、世界約50ヵ国11,000銘柄に自動で分散投資されます。

WealthNaviのサービスについて見ていきましょう。

| 目標金額とリスク許容度の設定 | 6つの質問に答えるだけで「リスク許容度」を診断。リスク許容度は1~5の5段階あり、数字が大きいほどリスクが高くなる。 |

| 最適なポートフォリオの自動構築 | ノーベル賞受賞者が提唱する理論に基づく金融アルゴリズムから、投資家に合ったポートフォリオを自動で構築。 |

| 入金 | 「クイック入金(無料)」なら、24時間365日リアルタイムでWealthNaviの口座へ入金可。ATMや金融機関の窓口から、お客様専用口座に振り込む「振込入金」もできる。 |

| 自動発注 | 最適な配分で自動買付を行う。ETF1口の1,000分の1単位の端株で取引できる「ミリトレ(少額ETF取引機能)」によって、少額でも最適なポートフォリオを組むことができる。 |

| 自動積立 | 毎月同じ額を積み上げる「自動積立」なら、感情に左右されず、淡々と運用資金を積み上げられる。月1回定額、月5回定額、複数回定額、カスタムの4コースの中から選択可能。 |

| 分配金の自動再投資 | 資産運用によって受け取った分配金は自動で再投資されるため、「複利効果」による資産の成長が期待できる。 |

| 自動リバランス | 顧客のポートフォリオを個別に、かつ継続的にモニタリングし、バランスが一定以上崩れた場合、また前回のリバランスから半年経過した場合にリバランスを行う。 |

| 自動税金最適化(DeTAX) | 分配金の受け取りや含み益がある銘柄の売却により生じる税負担が一定額を超えた場合、顧客のポートフォリオ組入銘柄が抱える含み損を実現することで、翌年以降に繰り延べる。繰り延べがなかった場合より運用できる金額が増えるため、投資効率向上が期待できる。 |

続いて、手数料体系を見ていきましょう。

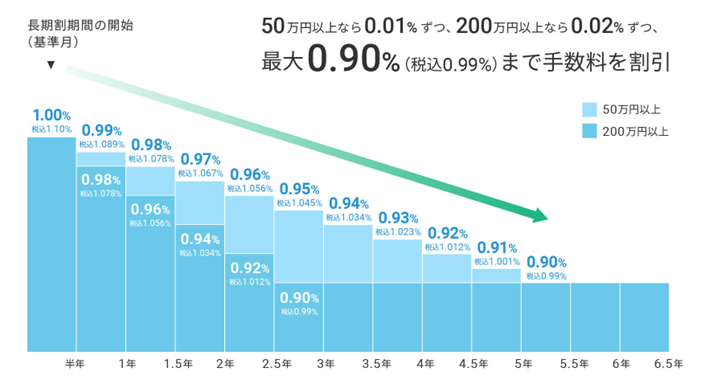

WealthNaviでは、預かり資産に対して年率1%(税込1.1%)かかります(3,000万円を超える場合は年率0.5%(税込0.55%))。

また、6ヵ月ごとに手数料の割引が拡大する「長期割」も提供しており、最大年率0.90%(税込0.99%)まで割引されます。

(画像:WealthNavi HP ホーム>手数料>長く続けるほどお得な「長期割」)

また、上記の手数料とは別に「ETF保有コスト」が年率0.08~0.13%かかり、ETFの中で差し引かれます(別途支払う必要はありません)。

その他、入金や出金、取引、口座開設などに伴う手数料はかかりません。

THEOとWealthNaviどこが違うの?

THEOとWealthNaviをさまざまな項目で比較してみましょう。

| THEO | WealthNavi | |

| 投資対象 | 海外ETF(米国株、中国株、ドイツ株、メキシコ株、インド株、米国国債、新興国債、米国不動産、金など) | 海外ETF(米国株、日欧株、新興国株、米国国債、物価連動債、金、不動産) |

| ポートフォリオ | 大きく分けて「グロース」「インカム」「インフレヘッジ」の3種類

(組み合わせると全部で231通り) |

リスク許容度1~5の5種類 |

| ETF・銘柄数 | 最大30種類以上

世界86ヵ国11,000銘柄 |

6~7種類

世界50ヵ国11,000銘柄 |

| 手数料・コスト | 【手数料】

最大1.10%(税込・年率) (3,000円以上は0.55%(年率・税込)) |

【手数料】

0.99~1.10%(年率・税込) (3,000円以上は0.55%(年率・税込)) 【ETF保有コスト】 0.08~0.13% |

| 最低投資額 | 1万円

※2020年4月7日正午以前に口座開設申込している場合は10万円(THEO+の場合は申込時期にかかわらず1万円) |

10万円

※自動積立は月1万円~ |

大きく違う点はありませんが、細かく見れば各項目に違いが見られます。特に、実際の銘柄選択には個性が出るでしょう。

THEOとWealthNaviどっちが儲かる?

それぞれの運用実績を比較してみましょう。

【THEO】

・2016年3月31日から、2021年10月29日までの通算利回りを年率リターンに換算

・ポートフォリオの組み合わせによりパフォーマンスが異なるため、最低・最高リターンと配分比率を記載

| 配分比率 | 年率リターン | |

| >最低 | グロース6%

インカム72% インフレヘッジ22% |

2.92% |

| 最高 | グロース92%

インカム5% インフレヘッジ3% |

10.04% |

【WealthNavi】

・2016年1月19日から、2021年10月29日までのパフォーマンス

・サービス開始当初に100万円、その翌日から毎月3万円ずつ積み立てた場合

| リスク許容度 | 累積元本額(円) | 資産評価額(円) | リターン |

| 1 | 307万 | 402万 | +30.8% |

| 2 | 307万 | 433万 | +41.1% |

| 3 | 307万 | 458万 | +49.0% |

| 4 | 307万 | 482万 | +56.8% |

| 5 | 307万 | 494万 | +60.8% |

それぞれのロボアドバイザーが開示している運用実績は、集計期間や集計方法が異なります。また、買付のタイミングやポートフォリオによって利益も異なるため、単純な比較は困難でしょう。

いずれにせよ、ハイリスク型のポートフォリオではどちらも良好な成績を収めています。

THEOとWealthNaviやるならどっち?

THEOとWealthNaviのどちらかを選ぶなら、やはりコスト面が重視されるでしょう。

しかし、両者は手数料面でほとんど差が無いため、手数料割引サービスやキャンペーン、特典なども加味して選ぶと良いかもしれません。

| THEO・THEO+ | WealthNavi |

| 【THEO Color Palette(テオ カラーパレット)】

・運用資金が多いほど手数料が割引される ・最大35%OFF(0.715%(年率・税込)) 【THEO+docomo】 ・運用金額に合わせて毎月dポイントがもらえる ・THEO+docomoで積立/入金するとdミールキットでの注文が50%ポイントバック ・「THEOグリーン(ポートフォリオの一部をESG関連ETFに変更できる機能)」を設定&追加入金1万円ごとに10ポイント、dジョブアンケートの謝礼として20ポイント受け取れる ・ドコモの家計簿アプリ「スマー簿」ダウンロード&銀行口座連携でdポイント200ポイントを受け取れる ・dカードと連携するとおつりを積立できる 【THEO+JAL】 運用金額に合わせて毎月マイルがもらえる 【THEO+新生銀行】 月1万円からの積立で、提携金融機関のATM出金手数料が無料 など |

【長期割】

・6ヵ月ごとに手数料が割引される ・50万円以上なら0.01%ずつ、200万円以上なら0.02%ずつ割引 ・最大税込0.99%まで 【新規ご利用プログラム】 50万円以上を入金し、入金額と「おまかせNISA」の利用状況に応じて最大5,000円を受け取れる 【友達紹介プログラム】 招待した方、招待された方が500円ずつ受け取れる 【積立開始プログラム】 エントリー後、3ヵ月連続で自動積立(初回は新規の積立)を行うと、最大15,000円を受け取れる など |

※2021年11月時点

どちらも手数料の割引サービスがありますが、割引率はTHEOのほうが大きくなります。ある程度まとまった金額を運用できる方なら、THEOのほうが適していると言えるでしょう。

また、前述した通りWealthNaviの最低投資金額は10万円です。

それに対してTHEOは1万円から投資できるため、少額から投資したい方にとってもTHEOのほうが向いているのではないでしょうか。

THEOとWealthNaviはどっちがいいの?まとめ

THEOとWealthNaviを比較しましたが、甲乙つけがたい内容でした。

運用コストや最低投資金額ではTHEOに軍配が上がりましたが、それぞれの投資対象となるETFや組入銘柄なども吟味すべきでしょう。

どちらか興味を持ったほうに投資してみてはいかがでしょうか。